최근 뉴스와 SNS 상에서 네거티브(negative) 규제와 포지티브(positive) 규제에 대한 이야기를 자주 접할 수 있다. 많은 사람들이 요즘 부상하고 있는 새로운 융합 산업을 기존의 방식으로 규제해서는 안된다는 관점에서 네거티브 규제의 필요성에 대해 이야기한다.

우선, 이 두 가지 규제 방식에 대해 간단히 살펴보자. ‘포지티브 규제’란 법률/정책상으로 허용하는 것을 구체적으로 나열한 뒤 나머지는 모두 금지하는 방식의 규제를 말한다. 반면 ‘네거티브 규제’는 법률/정책상으로 금지한 행위가 아니면 모든 것을 허용하는 방식이라고 설명할 수 있다. 따라서 포지티브 방식이 규제의 강도가 훨씬 강하다고 할 수 있다. (출처 : 네이버 지식백과)

이제까지 한국에서는 여러 산업을 규제하는 데 일반적으로 포지티브 규제 방식이 적용되어 왔다. 반면 미국을 비롯한 많은 국가에서는 네거티브 규제가 근간이 된다. 특히 핀테크와 같이 새로운 융합 산업이 탄생할 때 그 혁신 속도를 정부의 규제 방침이 동일한 속도로 민첩하게 따라갈 수 없다는 점에서 생각해 본다면, 4차 산업혁명 시대에 보다 적합한 규제 방식이 네거티브 규제라는 점은 지극히 자명한 사실이다. 실제로 4차 산업혁명과 관련된 대표적인 회사들이 네거티브 규제가 기본인 미국과 중국 등에서 가장 빠른 속도로 발현, 성장하고 있다는 사실만 봐도 쉽게 알 수 있는 대목이다.

핀테크(Fin+Tech), 그 중에서도 P2P금융은 가장 대표적인 융합 산업이라 할 수 있다. 모든 서비스를 온라인으로 구현해 오프라인에서 지점을 운용해야 하는 비용을 절감하고, 비대면으로 대출자를 모집, 심사해 투자자와 연결하는 금융 서비스 체험의 전과정을 기술 기반으로 풀어내야 하기 때문이다. 핀테크 선진국인 미국, 영국, 중국에서 P2P금융산업이 가장 성공적인 4차 산업혁명 시대의 산업 분야로 손꼽히는 이유다.

이렇게 미래 산업으로 주목받고 있는 P2P금융산업의 발전을 논할 때 늘 등장하는 주제가 바로 ‘규제 이슈'다. 이전에 소개한 바와 같이, 전세계 P2P금융산업의 대표적인 리더인 론 수버(Ron Suber) 회장은 P2P금융을 세 개의 다리가 모두 균형을 이루어야 하는 의자(three-legged stool)에 빗대어 소개하곤 한다. 이 세 개의 다리 중 중요한 한 축을 이루는 다리 하나가 바로 ‘규제 정책'이다. 우리 삶과 가장 밀접한 관련이 있는 ‘돈'에 대해 다루는 산업 영역인만큼 다른 산업에 비해 보다 강한 규제가 따를 수 밖에 없기 때문일 것이다.

국내에서도 P2P금융산업에 대한 규제 이슈가 뜨겁다. 특히 지난 5월 말 본격적으로 시행되기 시작한 P2P금융 가이드라인의 방향성이 새로운 융합 산업을 규제하는 데에 적합하지 않은 포지티브 규제 방식이라는 의견이 대다수다. 반면 당국은 새로운 산업의 발전을 저해하지 않는 선에서 균형을 맞춘 규제라는 입장을 고수하고 있다.

사실 국내에서 P2P금융은 많은 사람들의 생각과 달리 네거티브 규제의 혜택을 받은 대표적인 케이스다. 비록 기존의 대부업법에 기반한 다소 기형적인 방식의 가이드라인으로 규제받고 있으나, 기존 법들에서 허용되는 영업 형태에서 완전히 벗어난 P2P금융의 영업이 허용되고 있는 것 자체가 네거티브 규제의 프레임에서 시작되었다고 볼 수 있다.

문제는 상세한 규제 사항을 살펴 보면 여전히 많은 영역에서 포지티브 규제의 프레임이 혼재되어 있다는 점이다. 전혀 새로운 신규 산업을 기존 법률에 의거해 허용했다는 관점에서는 네거티브 규제가 적용되고 있지만, 본질적으로 어떤 사항들이 금지되어야 하는 지에 대한 고려가 충분하지 않아서 발생하는 문제로 보여진다.

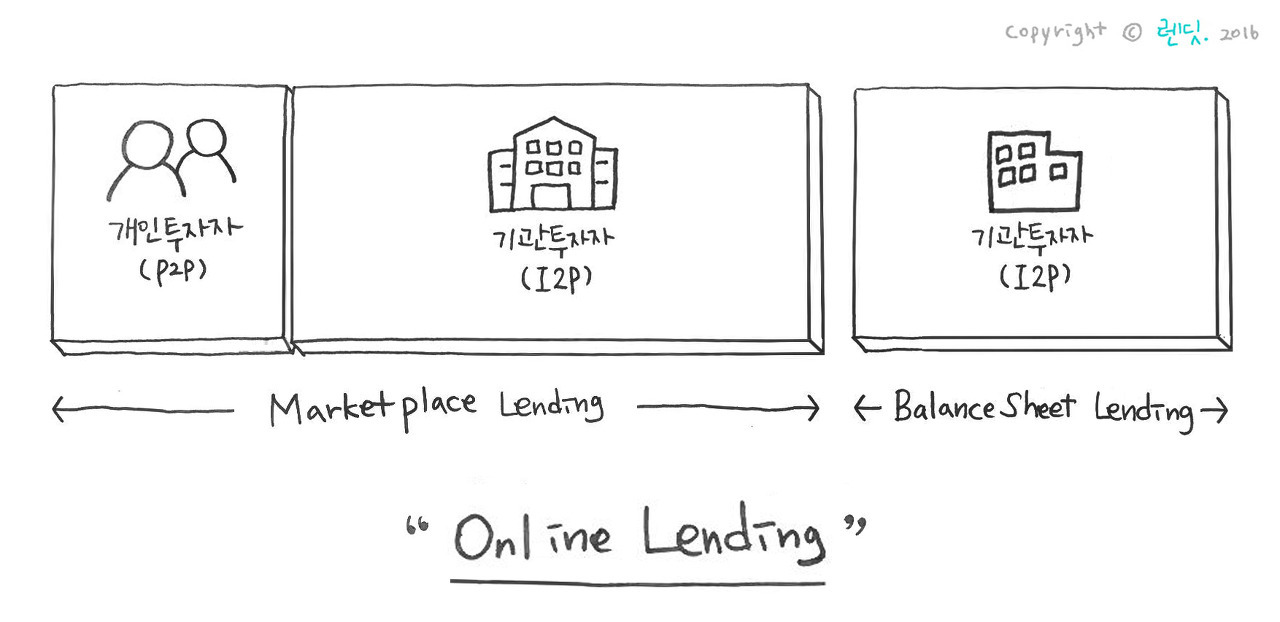

* 전세계 모든 국가에서 P2P금융산업은 자금 중개와 여신이 융합된 산업으로 정의되어 마켓플레이스대출(Marketplace lending)과 자기자본대출(Balance Sheet Lending)이 병행되고 있다.

일례로 P2P금융산업은 본질적으로 ‘자금 중개와 여신이 융합된 산업'임에도 불구하고, 국내에서는 이러한 산업의 본질을 정확하게 이해하지 못한 채 ‘자금 중개' 만으로 한정지어 자기자본 대출을 금지하고 있다는 점이 가장 대표적인 사례다. 실제로 P2P금융산업이 발전하고 있는 나라 중 자기자본대출이 금지되어 있는 나라는 한국이 유일하다.

한편으로는 ‘네거티브 규제'의 정의를 보다 명확히 해야 할 필요도 있다고 생각한다. 네거티브 규제는 무조건 모든 것을 다 열어두고 규제하지 않는 것이 아니라, 본질적으로 허용되지 않는 사항들은 강하게 금지하고 그 밖의 영역에 대해서 문을 활짝 열어두는 것이다. 예컨데, 네거티브 규제를 하고 있는 미국에서도 P2P금융 사업을 하려면 주(state)마다 자격증을 획득해야 하고 일괄 신고 등 본질에 해당하는 핵심적인 사항들에 대해서는 증권 거래 위원회(Securities and Exchange Commission)의 강한 규제를 따라야만 한다.

따라서, 현재 국내의 규제 정책 현황을 전면 부정하는 것 역시 올바른 방향은 아니라고 볼 수 있다. 네거티브 규제의 필요성을 구호화하는 것만으로는 4차 산업혁명을 이끌어 나가기에 역부족이다. 네거티브 규제는 새로운 융합 산업의 본질을 명확히 이해하고 반드시 금지되어야 하는 사항을 잘 정의하는 것에서부터 시작된다. 4차 산업혁명과 네거티브 규제가 시류에 휩쓸리는 구호가 아닌 실용적인 돌파구의 시작이 되길 기대해본다.

가입하기

가입하기