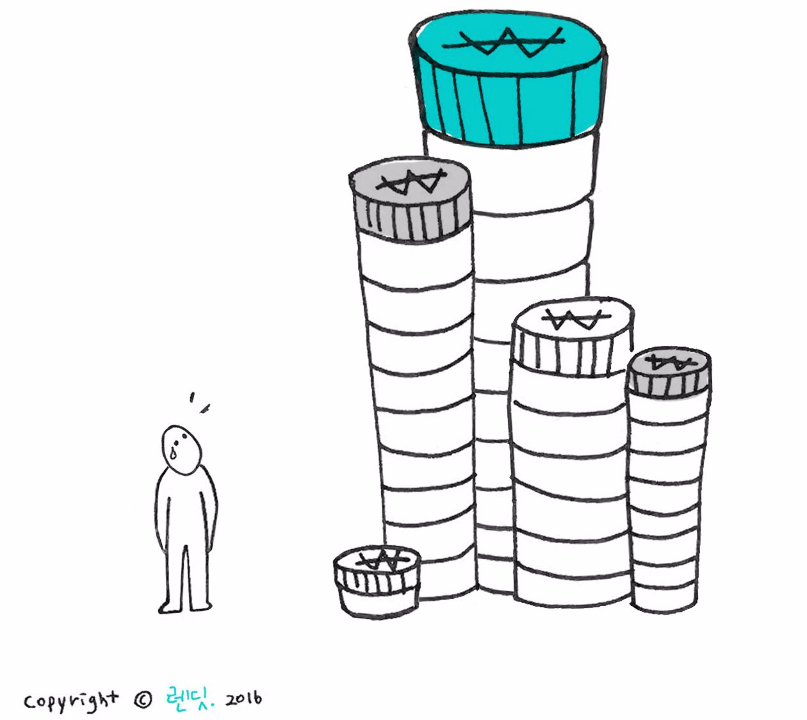

가계부채 총액이 1,400조원을 넘어섰다고 한다. 한국은행은 얼마 전 해외경제포커스에 게재된 ‘글로벌 부채 현황과 시사점 보고서'에서 우리나라의 국내 총생산(GDP) 대비 가계부채 비율이 92.8%로 중장기적으로 성장을 제약할 수 있는 과도한 수준이라고 지적하기도 했다. 2013년 무렵 약 1,000조원을 넘어선 가계부채는 지난 몇 년간 가파른 증가 추세를 보여 왔다. 새 정부에 주어진 가장 큰 미션 중 하나가 언제 시한폭탄이 되어 폭발할 지 모르는 이 1,400조원의 가계부채 관리다.

가계부채에 대한 가장 근본적인 해결책 2가지는 1) 국민 가처분소득의 증가 또는 2) 보유한 부채의 질적 개선일 것이다. 좀 더 쉽게 말해서, 국민들이 1) 돈을 더 많이 벌게 되거나 2) 보유한 각종 대출의 이자를 지금보다 적게 내게 되면 된다는 의미다. 정부가 강한 의지를 보이고 있는 ‘부동산 시장의 안정화’ 역시 주거 실수요자의 부채 부담을 줄여 가계부채 문제를 해결해 나가겠다는 의미에서 후자의 관점으로 해석할 수 있겠다.

현 정부는 지난 2분기, 본격적인 대출총량 규제를 시작으로 다주택자를 정면적으로 겨냥한 8.2 부동산 대책을 내놓았다. 또한 내년 1월에는 법정 최고금리를 27.9%에서 24%로 인하하는 동시에, 저축은행의 여신심사 가이드라인을 실시하고 충당금을 증액하도록 하는 등 2금융권의 고금리 사업을 강하게 규제할 예정이다. 본격적인 가계부채 관리를 위해 각종 규제 패키지를 연달아 내놓고 있는 것이다. 공급을 줄이는 동시에 더 낮은 금리로 대출을 제공하겠다는 의미다. 그러나 이는 모두 대출 ‘공급'에 대한 이야기다. 정부가 내놓은 가계부채 관리 정책이 ‘수요'에 대한 근본적인 해결책이 없이 단기적인 시각에서 ‘공급'만을 옥죄고 있는 것은 아닌가 싶다.

물론 정부가 공급을 규제하기만 하고 아무런 대책을 내놓지 않은 것은 아니다. 서민들의 대출 부담을 줄여주기 위해 정부는 올 하반기 햇살론, 사잇돌대출과 같은 정책금융상품의 공급을 2조원으로 늘리겠다고 발표했다. 금융사들의 민간 자본 공급을 죄기로 했으니 정책 자금, 즉 세금이라도 풀겠다는 것이다. 하지만 신용대출 잔액만 해도 연간 260조원이 넘는다. 과연 2조원이 넘는 국민의 세금을 공급하는 것이 가계부채 폭탄에 대한 지속적인(sustainable) 해결책이 될 수 있을까?

공급 조절을 통해 시장 전체가 안정화되어 수요 수준까지 관리되기에는 상당 시간이 소요된다. 보다 신속하고 근본적인 해결책은 ‘공급 규제'가 아닌 ‘지속 가능한 공급’에 대한 고민이다. 미국, 영국, 중국 등 핀테크(FinTech) 금융 선진국으로 눈을 돌려 보아야 하는 이유다.

해외 금융 선진국에서 가장 두각을 나타내고 있는 핀테크 금융은 대출자(borrower)와 투자자(lender)를 100% 비대면으로 연결하는 P2P금융산업이다. 자체적으로 중금리 신용 평가 모델을 개발하고 지점 운영 등 오프라인에서의 비용을 절감해, 대출자에게는 10% 대의 중금리 대출을 해주고 투자자에게는 은행 예적금의 3~4배에 달하는 투자 수익을 돌려 주는 win-win 플랫폼 비즈니스다.

지난해 8월 테크크런치에서는 ‘스타트업이 소비자 부채 문제를 해결해 나가는 방법(How startups are trying to fix consumer debt)’이라는 제목의 기사에서 SoFi, Lending Club 등 대표적인 P2P금융기업들이 전통적인 금융 산업을 혁신하고 있는 방법을 소개하기도 했다.

이미 미국에서는 P2P금융이 연간 40조원의 중금리대출을 제공하고 있다. 이는 미국 전체 신용대출 시장의 4% 이상으로, 이 중 약 70%의 대출에 전통적인 금융회사가 투자자(lender)로 참여해 대규모의 민간 자본을 공급하고 있다. 민간 자본이 ‘공급처'가 되어 금융의 선순환 구조를 만들어 내고 있는 것이다. P2P금융 플랫폼이 민간 자본을 위한 훌륭한 대체 투자처의 역할을 하게 되면서 정부가 국민의 세금을 대출 공급에 사용하는 일이 줄어들고 있는 셈이다.

가계부채를 해결해 나가기 위해서는 대출 공급을 규제하고 세수를 투입하는 것으로는 부족하다. 근본적인 해결책은 1) 직접적인 가처분소득 증가를 통한 대출 수요의 개선 또는 2) 지속 가능한 적정금리의 대출 공급 방안을 창출해 내는 것이다. 특히 ‘지속 가능한 적정금리의 대출 공급 방안 창출'에 있어서는, 기술을 기반으로 전통적인 금융산업이 혁신을 이루어 낼 때 달성될 수 있음이 이미 수많은 국가에서 증명되었음을 눈여겨 볼 필요가 있다.

가입하기

가입하기